土地の価格その② プロがわかりやすく解説!不動産の価値を表す一物四価とは?

国土交通省が評価する「公示価格」は信頼のおけるものですが、売買する時の価格というわけではありません。実際に売買する価格を決める際には、その周辺環境や土地の形状や需要なども大きく影響してきます。

実は土地には、公示価格以外にもいくつかの評価額がありますので、説明します。

土地の評価額は4種類!

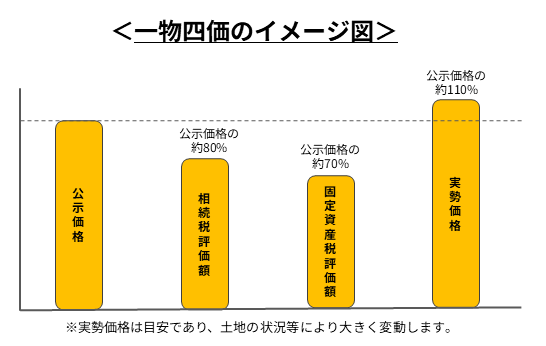

通常、物の値段は1種類ですが、土地には前回紹介した「公示価格」の他に「実勢価格」「固定資産税評価額」「相続税評価額」の4つの種類の価格があります。これを一物四価といいます。不動産用語なので初めて聞く人も多いと思いますが、国や地方自治体、土地を売りたい人や買いたい人などがそれぞれ違った視点を持ち、独自の基準を設けて評価しています。一つの土地に4つの評価額があることに不思議な印象を受けますし、「どれが本当なの?」と戸惑う人もいるでしょうが、使用目的に合わせてそれぞれの評価額を使い分けます。

一物四価の決め方と使い分けは?

その一物四価はどうやって決まり、どう使い分けているのかを見てみましょう。

公示価格については他のブログでも紹介していますので、そちらも参考にしてください。

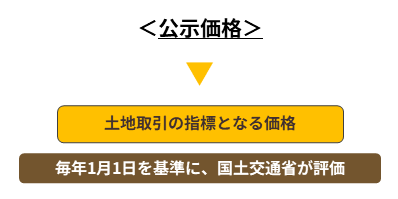

公示価格とは…

一般の人が土地を売買したり資産評価する場合に客観的な基準として使われます。客観的な評価となるため、建物が建っていても更地として、土地の利用制限がある場合もそれがないものとして、土地の値段だけを評価します。

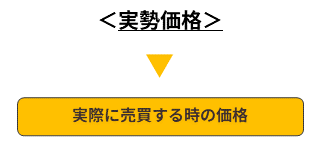

実勢価格とは…

土地の売買で実際に取引された価格です。公示価格と大きく違うのは、土地を市場性、収益性、費用性などを考慮して計算された価格であるという点です。周辺の環境や需要によって大きく変化し、実際の不動産売買ではこの実勢価格が重要になってきます。

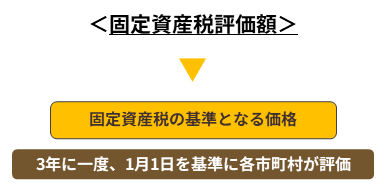

固定資産税評価額とは…

土地や家屋を所有すると、必ず納めなくてはいけないのが固定資産税です。その税額を決める際の基準となるのが固定資産税評価額で、各自町村が固定資産評価基準に基づいて個別に決めます。都市計画税、不動産取得税、登録免許税も、これを基に計算されます。

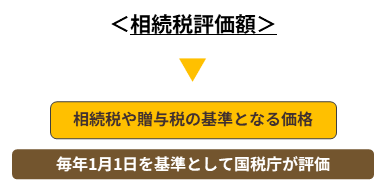

相続税評価額とは…

土地を相続や贈与された時、必要となる相続税や贈与税を決める際に基準となる価格で、路線価が定められている場合は路線価方式を、定められていない場合は倍率方式を使って算定します。

公示価格を基準として考えた場合、固定資産税評価額はその70%程度、相続税評価額は80%程度と考えられますが、実勢価格に関しては都心部なのか地方なのかで大きな開きが出てきます。地方や郊外の場合は公示価格に近い水準ですが、都心部になると公示価格の150%以上という場合も少なくなくありません。

評価額って、調べることができるの?

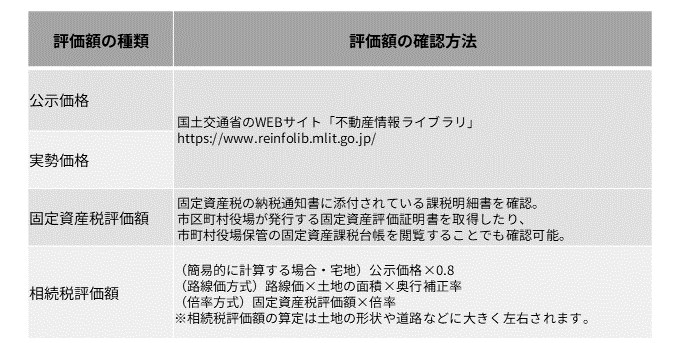

自分が所有する土地の価格が知りたい際は、4種類の評価額全て調べることができます。

ただ、相続税評価額の算定は非常に複雑で土地の形や面している道路によって大きく違ってきます。相続税評価額や具体的な相続税を知りたい場合は、専門家に相談することをおすすめします。

路線価・倍率の確認:国税庁: https://www.rosenka.nta.go.jp/

奥行補正率の確認:国税庁: https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

土地の価値は、どの評価額を参考にしたらいいの?

必要となる土地の価格は、目的によっても違ってきます。最終的には専門家に算定してもらう必要がありますが、「あらかじめ相場を知りたい」といった時には、公示価格を参考にしながらおおまかに算定することも可能です。

■土地を売りたいなら

土地の売買で最も参考になるのは、実勢価格です。本来は周囲の環境などを考慮した上で、実際に取引が行われた価格のため参考にはなりますが、売買した時の状況や時期が違えば価格も異なってくる可能性があります。

上記の国土交通省WEBサイトで確認する他、次の計算でもおおまかな実勢価格を算定することができます。

実勢価格=公示価格×土地の面積(㎡数)×1.1

※約1.1倍は状況により大幅に前後します。

■土地を相続したら

相続した場合は、相続税評価額を基準に相続税などが算定されるため、非常に重要な価格になってきます。もちろん、毎年納付することになる固定資産税も大切なので、固定資産税評価額も確認しておく方がいいでしょう。

2回にわたって土地の価格についてお伝えしましたが、やはり複雑ですね。実際に売買する、相続するとなった時は、ぜひご連絡ください。

本記事は、2024年7月時点の情報に基づいて作成しています。

この記事を書いた人